L’economia no és una ciència experimental ni, menys encara, exacta. L’economia és una ciència social com ho és el dret, la gestió d’empreses o la història. L’estudi de les lleis inexorables de l’acció humana ens il·lumina sobre com assignar els recursos escassos i dels mecanismes de creació de riquesa individual i col·lectiva. També de les receptes que condueixen al fracàs i l’empobriment de les societats. Hi ha diferents paradigmes o escoles que presenten teories diferenciades o, fins i tot, contraposades. Però sempre resulta impossible fer prediccions concretes. Un cas conegut és el d’Irving Fisher, el fundador de l’escola monetarista i neoliberal de Chicago. Tres dies abans del fatídic dijous negre del 24 d’octubre de 1929, que originaria una de les pitjors crisis econòmiques de la humanitat, va afirmar que «el preu de les accions havia assolit un nivell alt i que així continuaria en el temps». Fins i tot després del crac del 29, va confiar en una recuperació ràpida que mai es va produir. Aquestes inoportunes declaracions, plenament errònies, li van costar la pèrdua del patrimoni i del prestigi professional. En canvi, per les mateixes dates, l’economista austríac Ludwig von Mises, a qui li havien ofert un càrrec de responsabilitat al Creditanstalt, el banc més important austrohongarès, va refusar el nomenament. No volia veure’s involucrat en les irresponsables polítiques expansives monetàries i creditícies que, sent un profund coneixedor de la teoria del cicle econòmic, denunciava com a causants d’una futura gran depressió. El temps li va donar la raó i el crac del 29 no es va poder evitar, provocant també la fallida del Creditanstalt l’onze de maig de 1931.

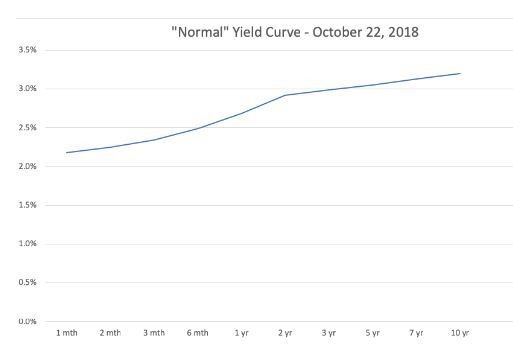

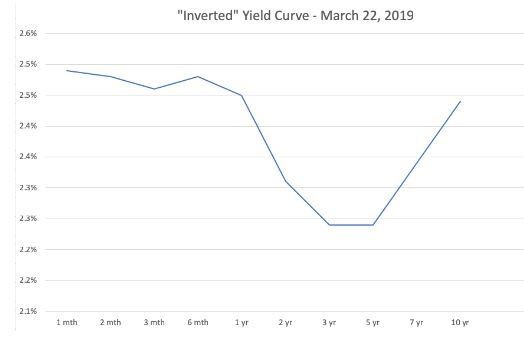

Després d’una dècada continuada d’estímuls monetaris i fiscals massius, cada vegada sembla més clar que la sortida de la crisi de 2008 va ser en fals. I que estem en el pròleg d’una altra tempesta financera i crisi econòmica d’abast mundial. No podem precisar quan ni com. Però sí destacar alguns senyals preocupants del recurs dels bancs centrals a la política extraordinària d’expansió monetària, fabricant diners en grans quantitats i injectant-los mitjançant la compra de bons públics i titulitzacions hipotecàries. Un d’amenaçant és la inversió de la corba de rendiments del deute públic. Aquesta representa gràficament la rendibilitat del deute per a diferents venciments: quin és el tipus d’interès dels bons a un mes, quin el dels bons a tres i sis mesos, quin el de les Lletres del Tresor a un any, quin el de les Obligacions de l’Estat a 10 anys, etc. El normal és que els tipus d’interès del deute siguin creixents amb el temps. Donat que el risc incrementa amb el termini de l’operació, aquesta prima s’incorpora al tipus d’interès. Per exemple, el rendiment del bo dels EUA a 3 mesos era del 2,34% i a 10 anys era el 3,22% l’última setmana del mes d’octubre de 2018. Però aquesta setmana els rendiments s’han invertit. L’interès del bo a 3 mesos era del 2,46%, mentre que el de 10 anys era del 2,44%, lleugerament inferior.

Corba de rendiments normals.

Font: US Treasury

Corba de rendiments anormals.

Font: US Treasury

Totes les darreres recessions econòmiques dels EUA, esdevingudes globals immediatament, han estat precedides d’aquesta anormalitat en la inversió dels rendiments. Tot i que la inversió es donava de manera més acusada, va passar el 2000 amb la crisi tecnològica de les empreses puntcom i el 2008 amb la crisi de les hipoteques d’alt risc. Quin fonament existeix en la relació entre els rendiments del deute i la imminent recessió? Tipus d’interès a curt termini superiors als de llarg termini indiquen que s’estan venent bons a 1 mes per comprar obligacions a 10 anys. I quan els operadors del mercat adquireixen deute públic a llarg termini indiquen que volen assegurar-se un rendiment davant la previsió que la recessió porti a les autoritats a disminuir el tipus d’interès, actualment en el 2,5% a l’altre costat de l’Atlàntic. Un altre motiu és que els beneficis dels projectes empresarials a llarg termini no acaben arribant o són sistemàticament inferiors als previstos. En aquests casos, les empreses es veuen obligades a refinançar l’endeutament amb més emissions de deute a curt termini. Un cercle viciós que amenaça en fer incontrolable la bola creixent del deute.

Per tant, quan es produeix aquesta anomalia en els rendiments del deute, els inversors preveuen que alguna cosa inusual passarà aviat. Quelcom que impulsarà al Banc Central a reduir el tipus d’interès. Quelcom que col·lapsarà la demanda d’inversió en el sector privat i que amenaça amb una futura recessió. Les decisions de la junta de govern de la Reserva Federal avalen aquesta versió. Jerome Powell, actual president de la FED, ha decidit interrompre el programa acordat per retornar el tipus d’interès a nivells més alts. A la resta de països desenvolupats, la corba de rendiments del deute ha anat perdent la típica pendent positiva per fer-se més plana. Sense arribar a ser negativa com en els EUA, també és un mal senyal. Les tres últimes vegades que es va donar aquesta mateixa situació, les autoritats polítiques i monetàries no varen poder evitar la recessió. Veurem si ara és diferent. O no.

Jordi Franch Parella, doctor en Economia i professor dels estudis d’Administració i Direcció d’Empreses-ADE del Campus Manresa de la UVIC-UCC.