Joan Hortalà, president de la Borsa de Barcelona, va declarar que “tot el que puja, baixa; i al revés”.

La llarga etapa d’expansió monetària i creditícia amb tipus d’interès artificialment baixos ens va conduir, com no pot ser d’altra manera, a la creació de bombolles i sobrevaloració d’actius, la massiva inversió errònia finançada amb excés de deute i, finalment, a l’aparició inevitable de la crisi financera i posterior depressió ec onòmica.

onòmica.

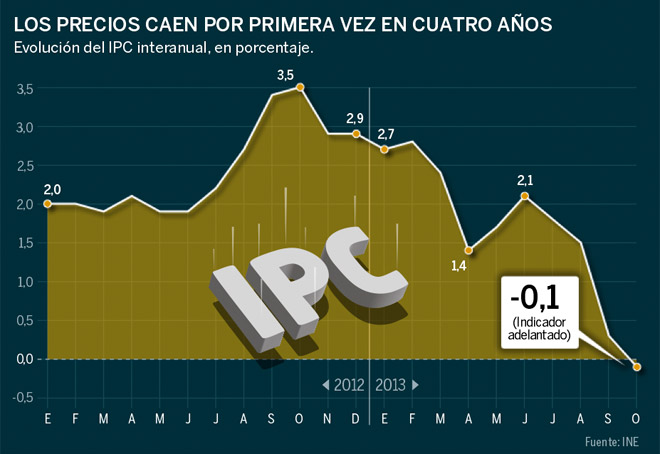

En aquest sentit, la recent dada deflacionista, amb la disminució de la taxa interanual de l’IPC a Espanya, s’ha interpretat com una greu amenaça a la recuperació i sortida de la crisi. No és cert.

La deflació no és la causa de l’empitjorament econòmic futur, sinó la conseqüència natural de la inflació passada, en termes d’augment insostenible del crèdit i de formació de la bombolla immobiliària.

La inflació i la deflació són dues cares de la mateixa moneda. Tot el que s’infla artificialment tendeix a desinflar-se, de la mateixa manera que, en l’àmbit fisiològic, la ingestió excessiva d’alcohol en el cos humà provoca reaccions defensives naturals d’expulsió etílica seguides de ressaques inexorables.

A Espanya, abans del 2008, la concessió il·limitada de crèdit bancari va permetre finançar amb deute, i sense necessitat de recursos propis ni d’estalvi real, uns actius immobiliaris improductius i totalment sobredimensionats. Amb la punxada de la bombolla immobiliària, els preus baixen, les empreses vinculades a la construcció fan fallida, l’atur augmenta i els bancs pitjor gestionats són premiats amb el rescat públic.

El sector privat, en canvi, famílies i empreses, es sacrifiquen per fer els deures i desendeutar-se poc a poc. Les menors rendes i l’esforç de devolució de les hipoteques tenen un efecte contractiu sobre la despesa i el consum. Per tant, és normal que els preus s’estabilitzin o disminueixin lleugerament. Això ajuda a la recuperació i millora la competitivitat d’un país, contribuint també a augmentar el poder adquisitiu d’uns salaris deprimits pels ajustos de la crisi.

Tampoc és correcte l’argument que la deflació, al disminuir el preu dels béns, porti a un decrement del consum, a l’esperar que els preus continuïn caient en el futur, perjudicant la inversió, l’ocupació i empitjorant la recessió econòmica.

La indústria informàtica en general, i empreses com Apple en particular, porten anys reduint els preus de venda dels seus productes, i això no ha comportat cap decrement en les xifres de facturació ni en els beneficis.

Just al contrari, els consumidors gaudeixen de millors ordinadors i mòbils amb més prestacions per un preu inferior. A canvi, els beneficis de les empreses que satisfan els gustos dels compradors augmenten. Per altra banda, béns com l’alimentació no permeten un aplaçament sostingut del seu consum. En general, el fonament de tota economia pròspera és l’estalvi i la inversió, que no pas el consum.

Recordem com l’IPC dels EUA va caure el 50% l’últim terç del segle XIX, mentre que el PIB real es va multiplicar per quatre i la renda per càpita es va duplicar.

Que el discurs oficial dels portaveus del govern tendeixi a magnificar les suposades amenaces de la deflació, igual que a inflar sistemàticament les expectatives de creixement econòmic i sortida de la crisi, és perfectament comprensible. Al cap i a la fi, l’Estat, amb la deflació, veuria com disminueix la recaptació tributària alhora que augmenta el valor real del seu deute (el deute públic disparat en relació al preu dels béns de consum).

De manera semblant, que el BCE rebaixi artificialment el tipus d’interès fins un històric 0,25% és una pèssima decisió i equival a voler apagar un incendi amb més gasolina.

Per molt que ho intenti, l’oligarquia politico-financera no aconseguirà reactivar el crèdit ni la despesa per aquesta via. Ni els bancs, amb hipoteques impagades en els seus balanços, estaran disposats a prestar més, ni un hiperapalancat sector privat demandarà més deute. Com a molt, la descontrolada creació de diner per part del banc emissor es destinarà a inflar una nova bombolla: la del deute públic.

Tan difícil és per a les autoritats reconèixer els seus errors i rectificar? Necessitem un reset financer i productiu. Si ens han hipotecat les nostres vides amb inversions errònies, necessitem poder saldar els deutes i construir un nou model productiu que ens permeti créixer sobre bases sòlides.

I per això ens cal menys intervencionisme fiscal i monetari, i més creativitat empresarial i familiar.

Jordi Franch Parella, doctor en economia i professor dels Estudis de Gestió d’Empreses de la FUB.